Fato Relevante

Fato RelevanteVisão Geral da Operação

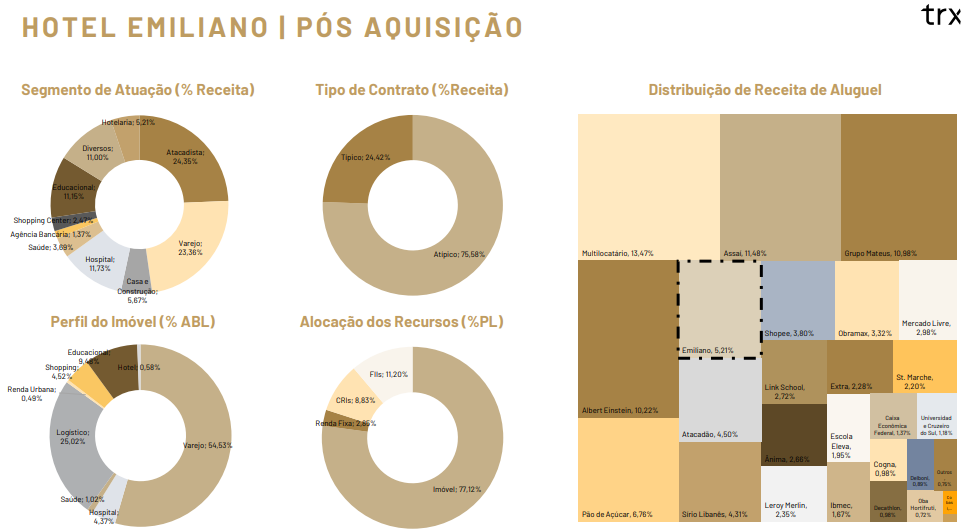

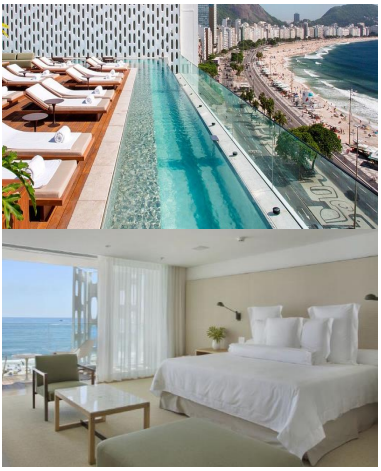

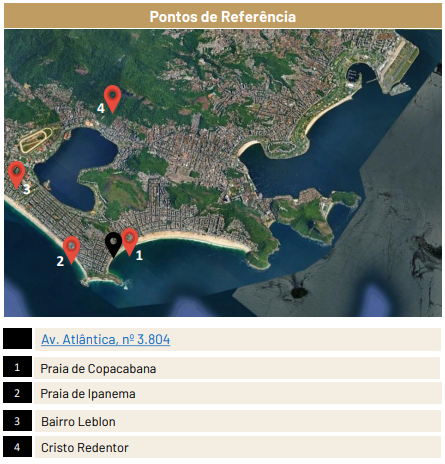

A aquisição representa uma mudança relevante na composição estratégica do TRXF11. O fundo, tradicionalmente concentrado em imóveis de varejo, logística, educação e saúde, passa a incorporar um ativo considerado "troféu", localizado em um dos endereços mais valorizados do Brasil. A escolha do Hotel Emiliano está alinhada com a estratégia de aquisição de imóveis de elevada qualidade, baixa possibilidade de replicação e potencial de valorização estrutural. Segundo a gestora, o imóvel apresenta características únicas pela localização em frente à Praia de Copacabana, padrão construtivo elevado e força da marca Emiliano.

O investimento total será de R$ 260 milhões, estruturado por meio de emissão de cotas para os vendedores, pagamento à vista e parcela diferida em até seis meses. O fechamento da operação ainda depende do cumprimento das condições precedentes previstas no contrato, com expectativa de conclusão até 30 de junho de 2026. Portanto, trata-se de uma operação anunciada, mas ainda não concluída, fator importante para avaliação dos riscos de execução.

Estrutura Contratual e Geração de Receita

Sob o ponto de vista operacional, a estrutura da transação é um dos principais pontos positivos. O imóvel permanecerá locado ao Grupo Emiliano através de um contrato de 20 anos, sendo os primeiros 10 anos em regime de locação atípica, com reajuste pelo IPCA. Isso reduz significativamente o risco típico dos investimentos em hotéis, onde normalmente o proprietário está exposto ao desempenho operacional da atividade hoteleira. Nesse caso, o TRXF11 permanece como proprietário imobiliário e recebe aluguel, mantendo seu modelo tradicional de geração de renda imobiliária.

Qualidade do Ativo e Potencial de Valorização

Outro aspecto relevante é o potencial econômico do ativo. O hotel possui apenas 90 quartos, opera no segmento de luxo, integra a rede Small Luxury Hotels of the World, apresenta diárias entre aproximadamente US$ 300 e US$ 950 e possui elevado reconhecimento de mercado. O yield estabilizado estimado de 10% após o pagamento integral da aquisição, indicador bastante competitivo para um ativo imobiliário dessa qualidade e localização.

A gestora argumenta que a aquisição foi realizada por aproximadamente R$ 36 mil por metro quadrado, enquanto ativos comparáveis poderiam superar R$ 50 mil por metro quadrado, indicando potencial desconto em relação ao custo de reposição e ao valor de mercado de ativos semelhantes. Embora essa comparação seja baseada em estudos apresentados pela própria gestora e deva ser analisada com cautela, ela sugere possibilidade de valorização patrimonial ao longo do tempo.

Impactos para o TRXF11

Do ponto de vista do portfólio, os impactos financeiros imediatos são limitados. A aquisição acrescenta apenas cerca de 0,58% da ABL do fundo e aproximadamente 5,21% da receita proveniente do Grupo Emiliano após a conclusão da operação. Além disso, a estimativa de distribuição entre R$ 0,90 e R$ 0,93 por cota permanece inalterada até dezembro de 2026, indicando que a aquisição possui caráter mais estratégico e patrimonial do que voltado para aumento imediato dos rendimentos distribuídos aos cotistas.

Principais Riscos

Sob a ótica de risco, a operação apresenta alguns pontos de atenção. O Grupo Emiliano é uma empresa familiar de capital fechado, com apenas dois hotéis em operação e sem divulgação pública de demonstrações financeiras ou faturamento. Isso reduz a transparência sobre sua capacidade financeira em comparação com grandes locatários listados em bolsa ou empresas de grande porte presentes atualmente no portfólio do TRXF11. Apesar disso, trata-se de uma marca consolidada no segmento de luxo e com histórico operacional relevante desde 2001.

Diversificação e Qualidade da Carteira

Outro fator positivo é que o imóvel amplia a diversificação setorial do fundo sem alterar significativamente seu perfil de risco. O TRXF11 continua apresentando elevada participação de contratos atípicos, prazo médio superior a 13 anos e ampla diversificação regional e de locatários. A entrada do segmento de hotelaria representa apenas uma pequena parcela da carteira, limitando o impacto de eventuais problemas específicos do setor.

Conclusão

A operação possui viés claramente positivo para os cotistas do TRXF11. A aquisição reforça a qualidade patrimonial do fundo por meio da incorporação de um ativo único, localizado em uma região praticamente irreproduzível, com contrato de longo prazo, reajuste inflacionário e baixa exposição ao risco operacional da atividade hoteleira. Além disso, amplia a diversificação da carteira sem comprometer a política de distribuição de rendimentos nem alterar significativamente o perfil de risco do fundo.

Como pontos de atenção, destacam-se a necessidade de conclusão das condições precedentes para efetivação da operação, a menor transparência financeira do Grupo Emiliano por ser uma empresa fechada e o fato de que o benefício financeiro imediato para os dividendos tende a ser limitado. Ainda assim, considerando a qualidade do ativo, a estrutura contratual, o potencial de valorização patrimonial e o fortalecimento estratégico do portfólio, a aquisição representa uma alocação de capital consistente e alinhada com uma visão de longo prazo, sendo positiva para a tese de investimento do TRXF11.