Blog

BlogTempo de leitura: 6 minutos.

Já imaginou investir em um único fundo imobiliário que reúne escala nacional, inquilinos de primeira linha, gestão de excelência e imóveis logísticos AAA espalhados pelos maiores polos industriais do Brasil? Esse é o HGLG11 — e ele está prestes a ficar ainda maior.

Com as operações anunciadas e propostas para deliberação nas AGEs, o HGLG11 pode se tornar o maior FII do país, atingindo um tamanho tão relevante que passa a superar diversas construtoras listadas em Bolsa, como Tenda, Mitre e Direcional. Não estamos falando apenas de escala, mas de uma mudança de patamar no mercado de Brazilian REITs.

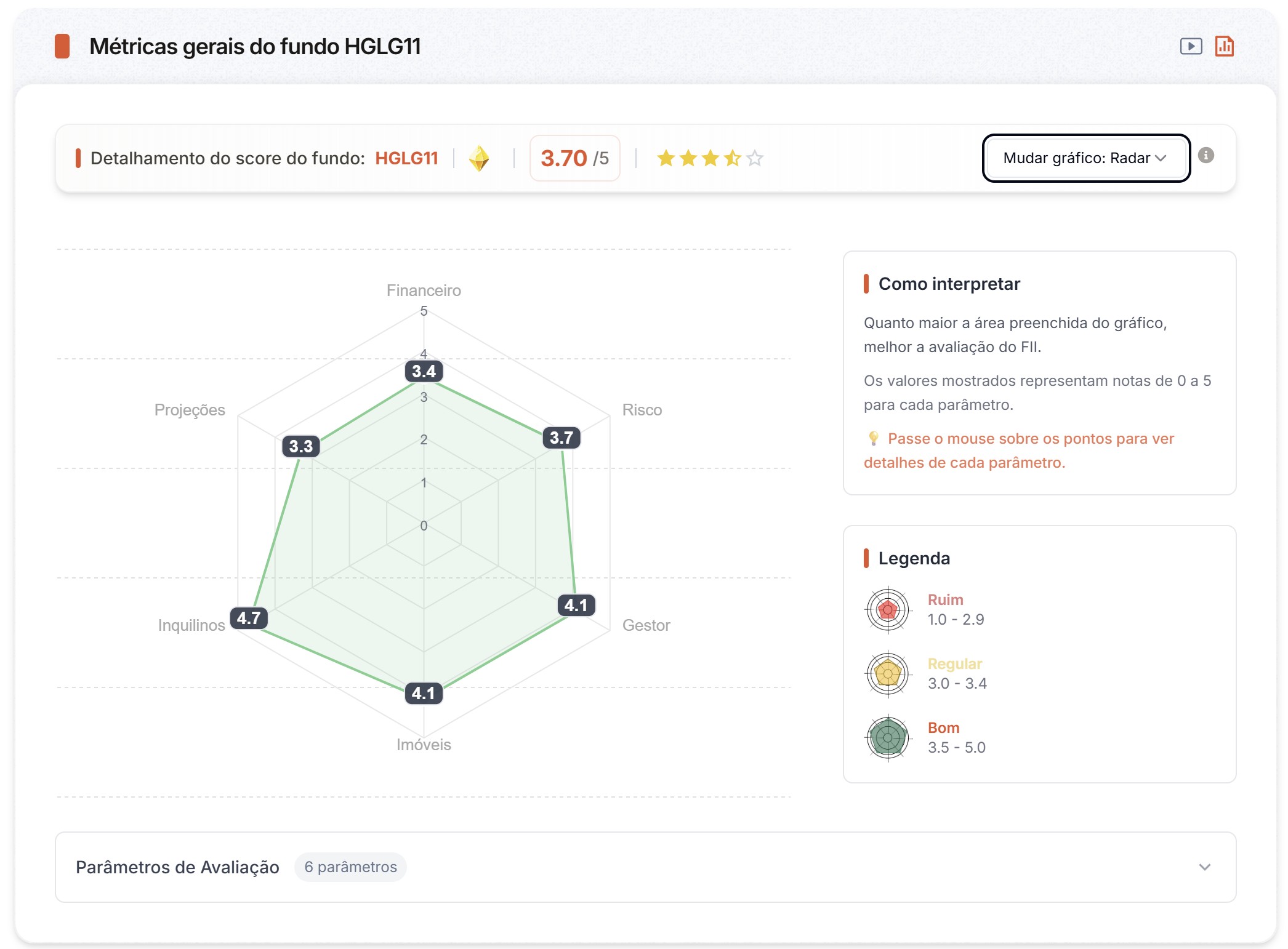

E apesar dessa força operacional impressionante, seu único eixo Brick360 mais pressionado é o Financeiro — não porque o fundo é fraco, mas porque o mercado não permite que ele fique barato.

Fonte: Brick360 – consulta em 05-12-2025

1) O Que o HGLG11 Se Torna Após a Consolidação (se aprovado nas AGEs)

Segundo o material da AGE¹, a combinação de HGLG11 + LVBI + PATL + FIIs Brookfield resultará em:

Fonte: Material elaborado pela Gestora para AGE - Material de Apoio

- Patrimônio Líquido estimado: R$ 10 bilhões

- ABL total: 2,9 milhões de m²

- 54 imóveis

- 239 inquilinos

- Um dos maiores portfólios logísticos da América Latina

Isso significa que o fundo terá escala comparável a empresas operacionais inteiras do setor de real estate — e maior que boa parte das incorporadoras listadas no mercado brasileiro.

Esse tamanho traz vantagens importantes:

Mais liquidez

Melhor negociação com inquilinos

Originação de ativos maiores

Diversificação massiva de risco

Atenção: Porém, também traz maior complexidade operacional e burocracia, exigindo mais da gestão.

2) Por Que o Eixo Financeiro não está melhor, já que o FII é tão sólido?

Na metodologia da Brick, o eixo financeiro avalia questões estruturais e também preço e rentabilidades relativas. Ou seja, sempre comparamos os fundamentos com a média da indústria ou com o IFIX.

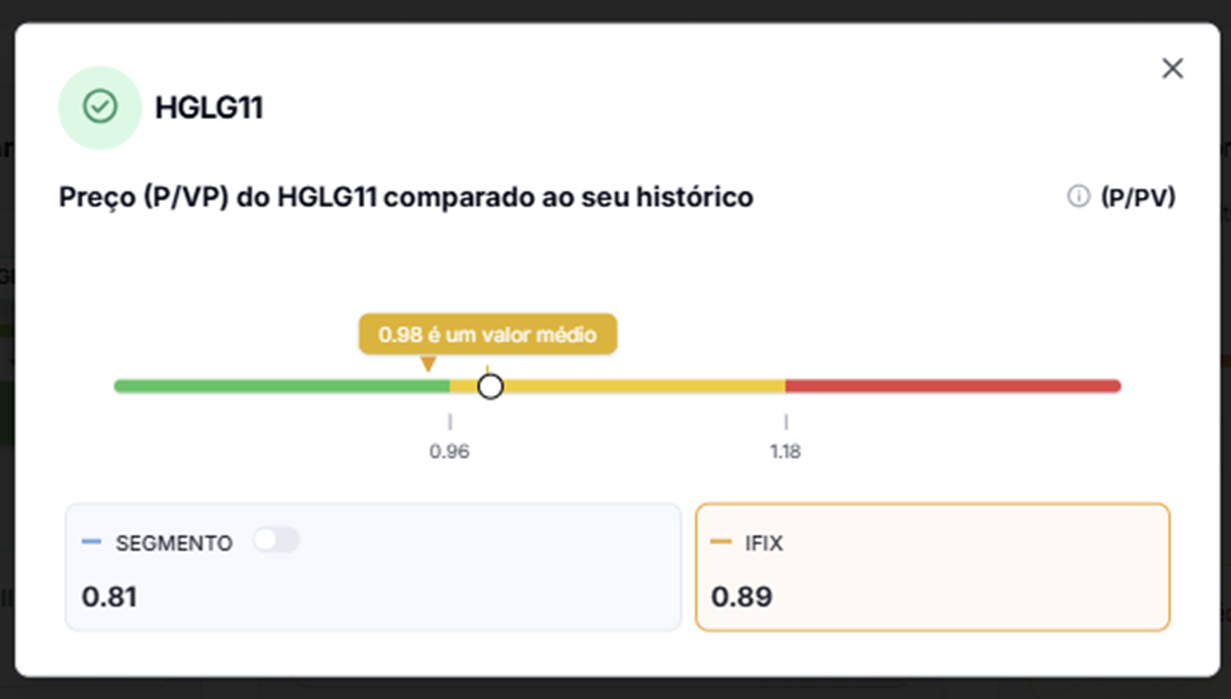

**1) Preço acima da média do segmento e do IFIX **(P/VP de 0.96 HGLG11 vs 0.81 Segmento vs 0.89 IFIX)

O fundo negocia com preço-justo, sinalizando:

Resiliência

Reputação

Preferência do investidor institucional

Alta liquidez

Mas um preço superior reduz oportunidades de entrada com desconto — especialmente quando comparado a outros FIIs logísticos que ainda negociam abaixo do patrimonial.

2) Dividend Yield levemente abaixo da média do segmento (8.30% vs 8.93%)

O DY menor é consequência do preço mais alto, não de fraqueza operacional.

Ou seja: O eixo financeiro sofre justamente porque o mercado precifica o fundo bem.

3) Análise Brick360 por Eixo

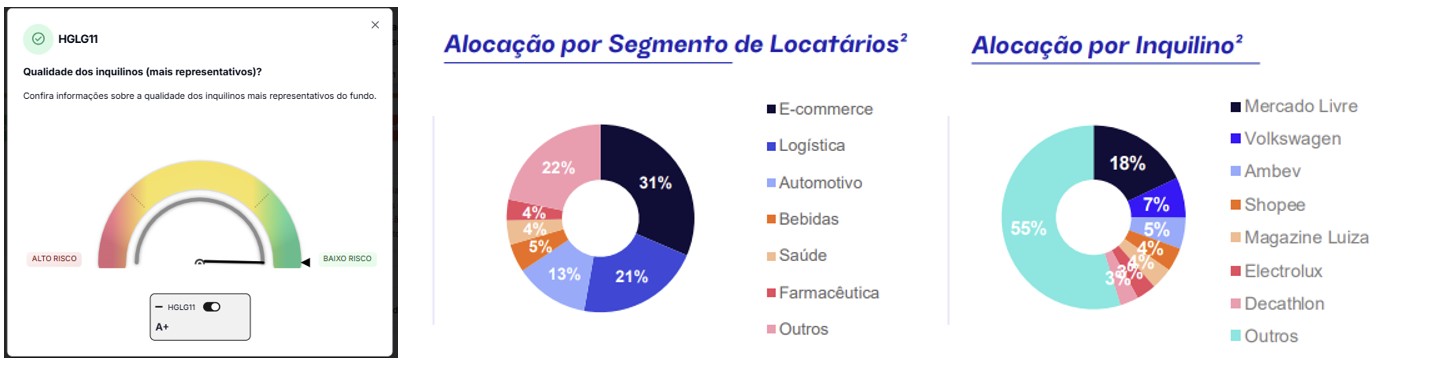

✔ Inquilinos

A diversificação é gigantesca:

239 inquilinos (se aprovado), incluindo Arezzo, Whirlpool, Suzano, Mercado Livre, Ypê, Netshoes e dezenas de grandes operadores logísticos.

Baixíssima vacância operacional e forte demanda pelos principais ativos.

✔ Portfólio

Um dos maiores e mais qualificados do país:

54 imóveis AAA

Localizações estratégicas em SP, MG, ES, BA, PE

Galpões climatizados, docas amplas, certificações LEED e padrão internacional de engenharia

Exposição altamente pulverizada por região e setor

✔ Gestão

A Pátria Log entrega:

Execução impecável em desenvolvimento (Simões Filho G100 com 99% de avanço físico, padrão AAA e certificação LEED)

Aquisições disciplinadas com cap rates elevados

Crescimento estruturado via incorporações

Monitoramento ativo da vacância e dos contratos

O histórico do HGLG11 é um dos mais consistentes do mercado: +14,4% a.a. por 15 anos, algo bastante impressionante.

Fonte: Pátria - Material de Apoio AGE HGLG11

✔ Riscos

O fundo é destaque no setor:

Vacância física: 3,0%

WALE consolidado: 4,4 anos

Diversificação extrema por inquilino e ativo

RMGs estratégicas nas novas aquisições (se aprovadas)

Alavancagem baixa e saudável

✔ Financeiro

O eixo que aparece mais pressionado — e por bons motivos:

P/VP elevado

DY comprimido

Forte demanda gera prêmio persistente

Mas deve melhorar com:

Cap rates altos nas novas aquisições

Ganho de escala

RMGs temporárias

Otimização da estrutura resultante da consolidação

4) As Grandes Transações do Ciclo – Agora com Cap Rates Oficiais

🟦 PATL – Aquisição de 4 ativos (cap rate médio: 10,7%) (se aprovado)

Segundo o material da AGE¹:

🟦 LVBI – Relação de troca 0,73 (se aprovado)

Gera:

Aumento de escala

Ganho teórico de ~8,3% para os cotistas do HGLG

Sinergias operacionais

🟦 Incorporação dos FIIs Brookfield – Cap rate: 9,9% (se aprovado)

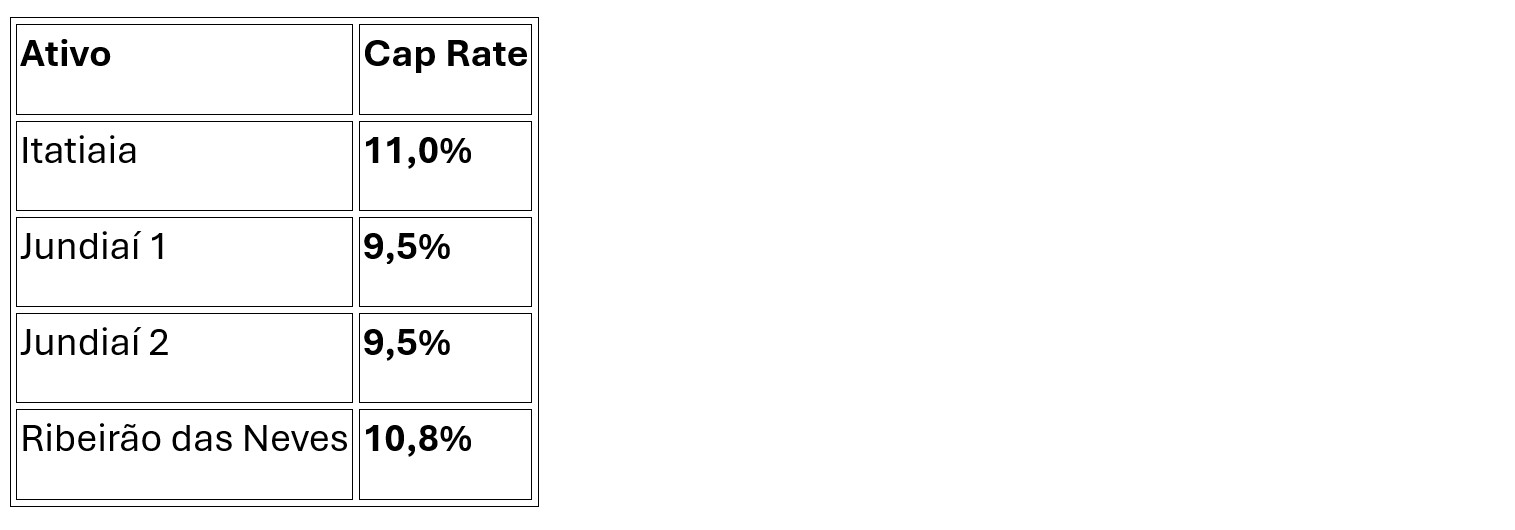

🟦 Fatos Relevantes Recentes (já consumados)

Do Relatório Gerencial e Fatos Relevantes:

Cone G06 — Aquisição de 17% adicionais

Cap rate aproximado: ~8,3%

Itupeva G300 — Consolidação total

Cap rate estimado: ~9%

Simões Filho G100 — Expansão do BTS MELI

Cap rate estimado: ~11%

Cariacica–ES — Primeira aquisição da 10ª emissão

Cap rate do 1º ano: 8,7%

Ou seja:

O HGLG11 está comprando ativos de padrão superior com cap rates mais altos do que pares de varejo (recentes transações do TRXF11) — o que tende a elevar o DY da estrutura combinada.

6) Conclusão — Um Novo Patamar Para Os FIIs ou Brazilian REITs

Se os movimentos forem aprovados nas AGEs, o HGLG11 deixará de ser apenas o maior FII brasileiro. Ele se tornará uma plataforma logística nacional, com:

Fonte: Material de Apoio AGE – HGLG11 – 01.12.2025

Escala inedita (maior que Iguatemi, Multiplan e MRV por exemplo).

Cap rates atrativos

Gestão de classe mundial

Diversificação incomparável

E apesar de seu eixo financeiro parecer pressionado hoje, tudo indica que o futuro trará:

DY mais alto

Preço sendo negociando perto da banda inferior da sua média histórica de P/VP

Consolidação operacional

Um fundo ainda mais eficiente na geração de renda

O HGLG11 está entrando em um novo ciclo — e, para o investidor de longo prazo, pode ser que seja uma boa janela de entrada, apesar do preço relativo mais alto.