Análises

Análises🏢 Aquisição de ativo troféu em Copacabana — O fundo celebrou contrato para adquirir, de forma indireta, o imóvel onde opera o Hotel Emiliano Rio de Janeiro, localizado na Av. Atlântica nº 3.804, em frente à Praia de Copacabana. O ativo é descrito como de altíssimo padrão, com forte escassez imobiliária e barreiras à entrada de novos competidores, o que tende a proteger o valor do imóvel no longo prazo. Impacto: positivo para o cotista, por adicionar um ativo diferenciado e potencialmente resiliente ao portfólio.

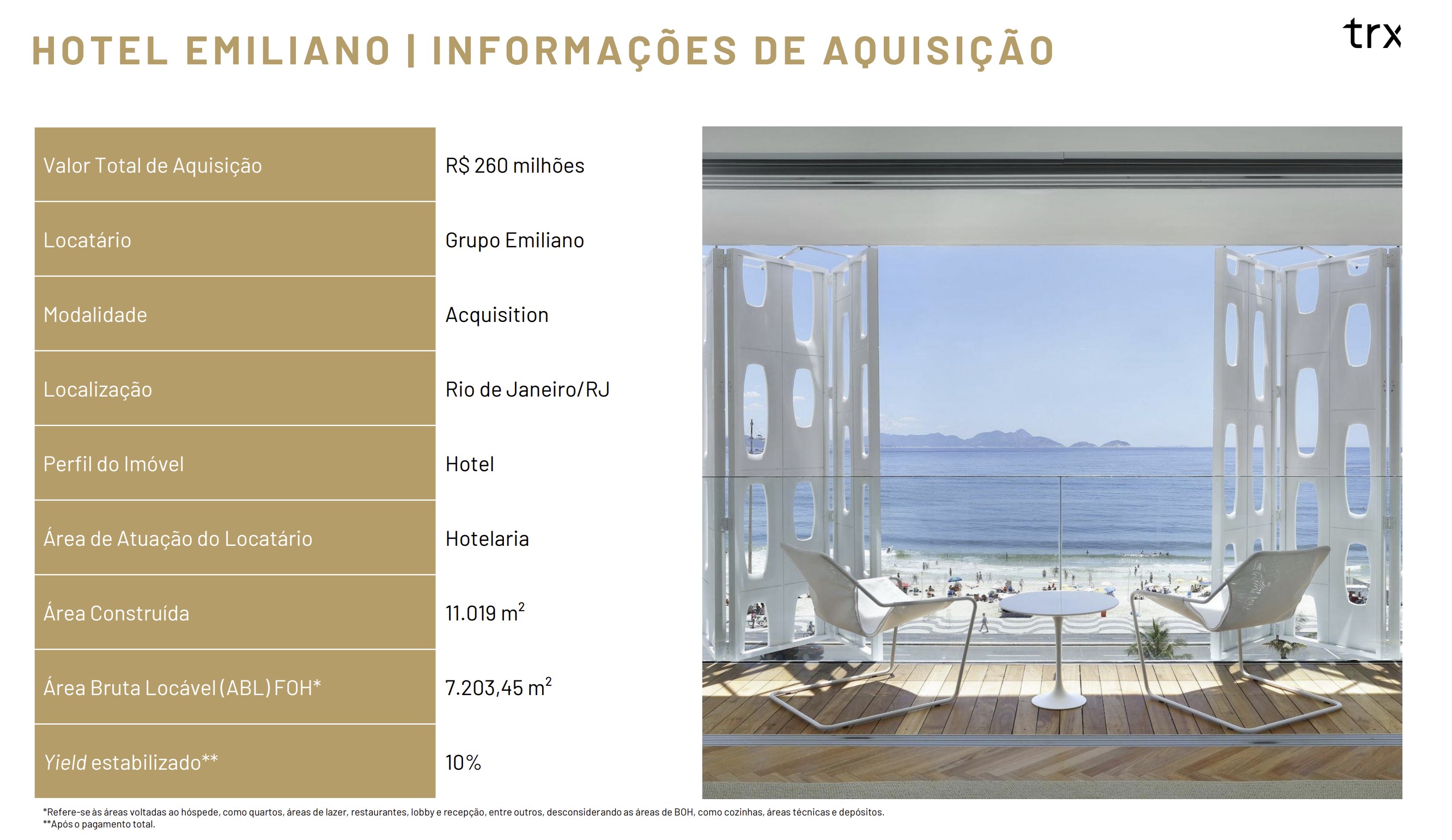

💰 Estrutura financeira da transação de R$ 260 milhões — O valor total da operação é de R$ 260 milhões, sendo R$ 30,56 milhões via subscrição de cotas do TRXF11 por partes relacionadas aos vendedores, R$ 114,72 milhões pagos à vista na data de fechamento e R$ 114,72 milhões a serem pagos em até 6 meses, todos corrigidos pelo IPCA até o pagamento. O preço implícito é de cerca de R$ 36 mil/m², abaixo de comparáveis que podem superar R$ 50 mil/m², segundo estudos citados. Impacto: positivo para o cotista, pois a aquisição foi feita com desconto relativo a pares e com estrutura de pagamento escalonada.

🧾 Contrato de locação atípico e prazo de 20 anos — O contrato de locação do imóvel com o Grupo Emiliano terá prazo de 20 anos, sendo os 10 primeiros sob regime de locação atípica, com reajuste pelo IPCA. O fundo destaca que não terá exposição direta à operação hoteleira, mantendo foco imobiliário e receita contratual de longo prazo. Impacto: positivo para o cotista, pois aumenta a previsibilidade de receita e reforça a proteção contratual no período inicial.

🏨 Características operacionais do Hotel Emiliano — O hotel possui 90 quartos, área construída de 11.019 m² e ABL voltada ao hóspede (FOH) de 7.203,45 m², com classificação 5 estrelas e membro da Small Luxury Hotels of the World. As diárias variam entre US$ 300 e US$ 600 para quartos standard e cerca de US$ 950+ para suítes, com ranking 3º lugar no TripAdvisor no Rio (nota média 9,20/10).

📈 Yield estabilizado estimado em 10% — A gestora indica um yield estabilizado de aproximadamente 10% sobre o valor de aquisição, após o pagamento total do preço. Esse patamar é elevado para um ativo de padrão de luxo em localização prime, combinando renda contratual com potencial de valorização do imóvel.

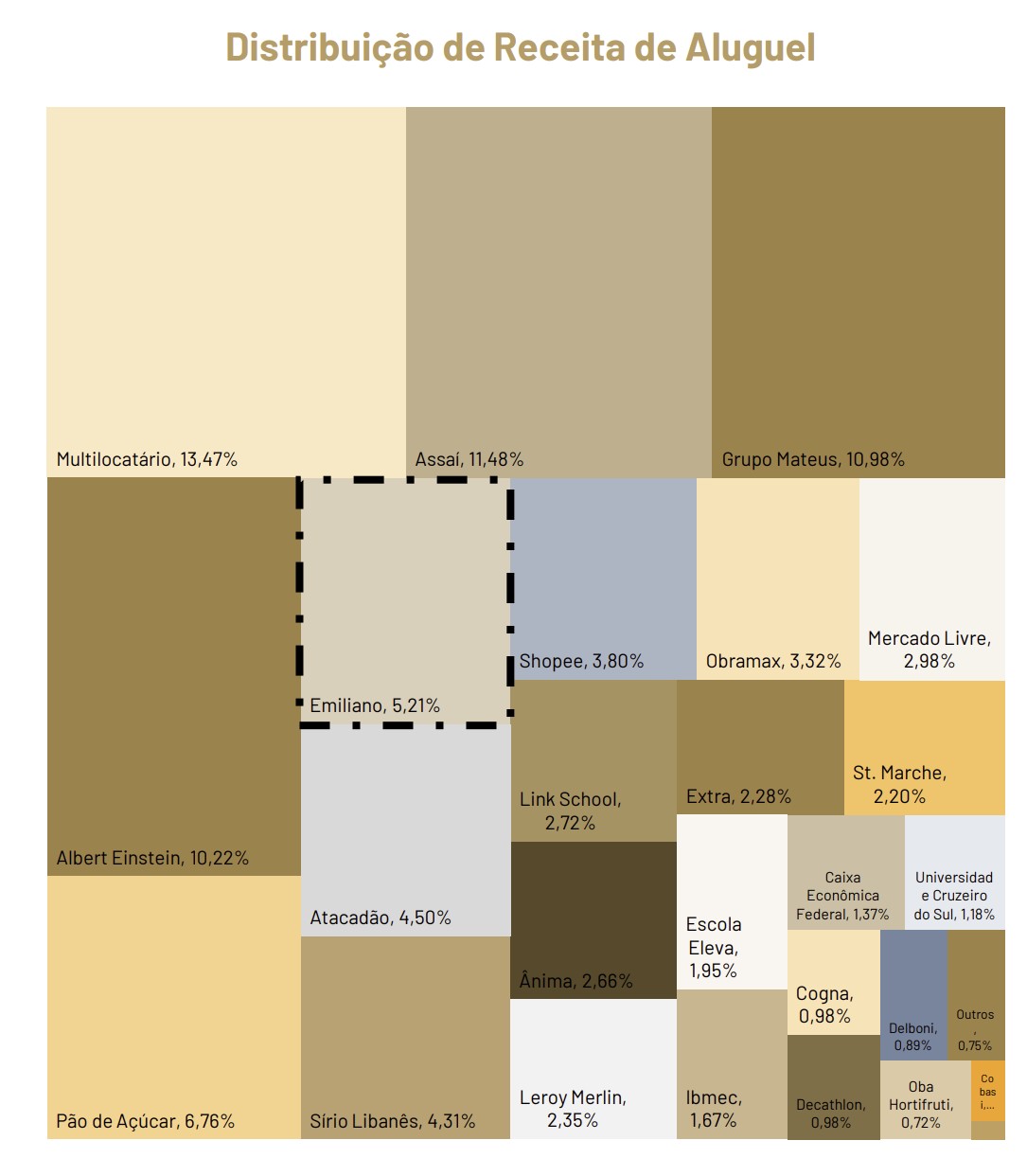

🔄 Diversificação setorial com entrada em hotelaria de luxo — A operação adiciona o segmento de hospitalidade ao portfólio, que já contava com varejo, logística, educação e saúde. Após a aquisição, o segmento 'Hotel' representa 0,58% da ABL e 'Hotelaria' 5,21% da receita, com o Emiliano respondendo por 5,21% da receita de aluguel.

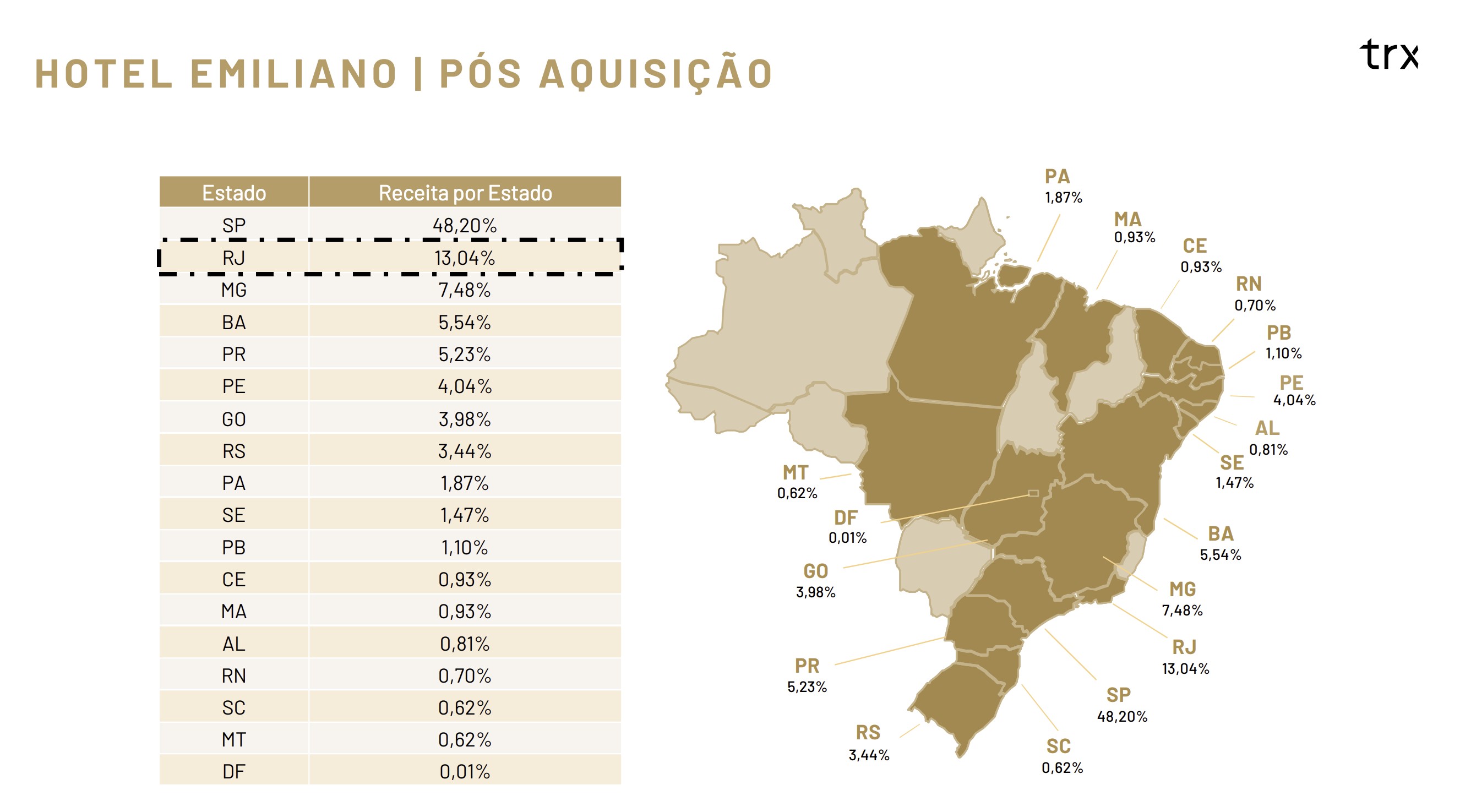

🌍 Aumento da exposição ao estado do Rio de Janeiro — Com a aquisição, a receita do fundo por estado passa a ter 13,04% no Rio de Janeiro, mantendo São Paulo como principal mercado (48,20%). O portfólio segue com 112 imóveis em 18 estados e DF, com 87,89% do valor investido em regiões metropolitanas. Impacto: neutro para o cotista, pois a diversificação geográfica permanece ampla e o aumento de exposição ao RJ não parece alterar de forma relevante o risco regional.

👥 Perfil do locatário: Grupo Emiliano — O Grupo Emiliano é uma empresa familiar de capital fechado, com dois hotéis de luxo (São Paulo e Rio), 146 quartos no total, diária média combinada entre R$ 2.500 e R$ 5.500 e membro da Small Luxury Hotels of the World. O faturamento não é divulgado publicamente.

📊 Impacto no portfólio: valor investido e prazo médio — Antes da aquisição, o valor investido em imóveis era de R$ 7,533 bilhões, com 111 imóveis e prazo médio de 13,27 anos. Após a aquisição, o valor investido sobe para R$ 7,793 bilhões (+3,45%), o número de imóveis para 112 e o prazo médio para 13,61 anos (+0,34 ano). A ABL aumenta de 1.240.267,13 m² para 1.247.470,53 m² (+0,58%).

💸 Estimativa de distribuição por cota mantida — A estimativa de distribuição por cota até dezembro de 2026 permanece entre R$ 0,90 e R$ 0,93, tanto no cenário pré quanto pós aquisição, segundo o material. Isso sugere que, na visão da gestora, a operação não deve alterar de forma relevante a projeção de rendimentos no curto prazo, apesar do aumento de portfólio. Impacto: neutro para o cotista, pois não há indicação de aumento imediato de proventos, mas também não há sinal de diluição relevante.

📉 Alienações e aquisições recentes consideradas no cenário — Os números pré e pós aquisição já consideram: alienação de 2 imóveis do Grupo Pão de Açúcar, compra de 8 imóveis logísticos, alienação de 15 imóveis, aquisição de imóvel locado ao Ibmec e aquisição de 4 galpões logísticos, todos comunicados em maio e junho de 2026. Impacto: neutro a levemente positivo para o cotista, pois indica gestão ativa do portfólio, com reciclagem de ativos e reforço em logística e educação, sem evidência de impacto negativo relevante na diversificação.